目次

連載開始にあたって

日頃より格別のお引き立てをいただき、誠にありがとうございます。

皆さまからのご紹介により、J-クレジットの創出案件は着実に積み上がってきました。一方で市場全体には、創出されたクレジットが十分に"流通"していないという構造課題があります。買い手につながらなければ、創出されたお客さまには「労力をかけて創ったのに売れなかった」という印象だけが残り、本当の意味での「ビジネスの成果(収益)」にはつながりにくいという現状がありました。しかしGX-ETS本格始動などを受け、大企業のクレジット調達ニーズは確実に立ち上がっています。年間需要287万t-CO₂に対し、創出量は172万t-CO₂(東証調べ)——いまは「売れる相手がいる」局面です。

つまり、クレジットを「売る(ご紹介いただく)」ことは、皆さまにとって【お客さまの課題を解決し、自社にも新たな収益やビジネスメリットをもたらす】最高のソリューションになります。

本連載は、J-クレジットを「自信を持って提案できるソリューション」として捉え直していただくための実践ナレッジを、全10回でお届けします。創出と流通が両輪で動いてはじめて、地域のGXは前に進みます。

はじめに:「うちの顧客、まだ脱炭素なんて動いていないんですが…」

全国のパートナー(金融機関・事業会社)の皆さまからよく伺う声です。「うちのエリアの中小企業に、J-クレジットなんてまだ早い」「サステナビリティの話を持って行っても、社長は興味を示さない」——担当者として、現場の温度感を踏まえれば自然なご感覚だと思います。

ただ、ここで一つ視点を変えてみてください。

その中小企業の社長が取引している「地元の大企業」は、いま何を見ているでしょうか。実は、その大企業こそが、いままさにリアルな脱炭素対応を迫られている当事者です。「お客さま(中小企業)自身はまだ動いていなくても、その上位取引先は確実に動いている」——この構図をご理解いただくことで、新たなビジネスチャンスを掴む最初の足場になります。

今、大企業を動かしている「外圧」は、大きく3つあります。

外圧①:GX-ETS(排出量取引制度)の本格始動(2026年度~)

2026年度から、年間10万t-CO₂以上を排出する企業(全国で300〜400社) に対し、排出量の削減が「義務」となります。削減目標を超過した分は、排出枠を購入するか、市場からJ-クレジット等を購入して充当するか、所定の対応を取る必要があります。

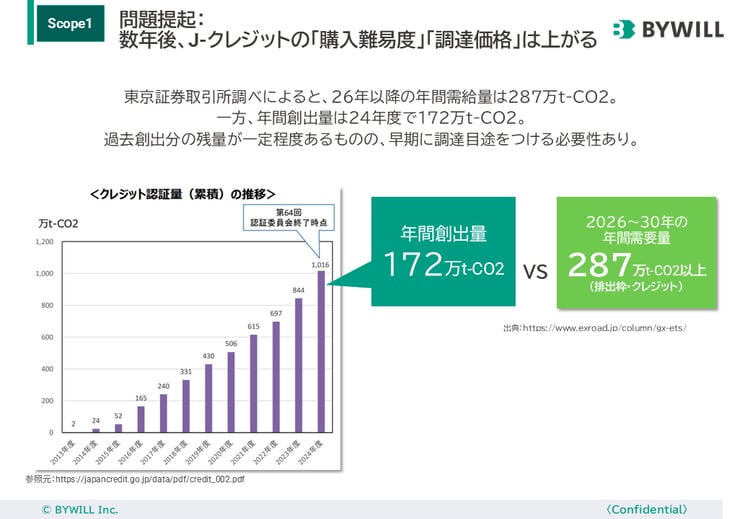

注目データ:Jクレジット需給データの実態

需給ギャップの実態:年間創出量172万t-CO₂(実績) vs 年間需要量287万t-CO₂以上(東京証券取引所調べ)。年間で1年分以上の供給不足が発生する構造にあり、大企業による早期調達の動きが始まっています。

外圧②:2030年カーボンハーフ—上場企業に迫る「数字のリアル」

上場企業の多くは、ESG投資家から「2030年までに温室効果ガスを半減」というプレッシャーを受けています。重要なのは、自社努力で削減しきれない部分の「オフセット」が、削減計画の必然のプロセスとして組み込まれている点です。サントリー、パナソニック、オムロンなど※、大手企業がすでにクレジットを活用し始めているのはこのためです。

-

-

-

カーボンニュートラルを達成していることを示す適格声明書:サントリー社_PAS 2060 Qualifying Explanatory Statement(適格説明書) サントリープロダクツ株式会社天然水北アルプス信濃の森工場 (https://www.suntory.co.jp/sustainability/env_climate/pdf/pas2060.pdf)

-

環境価値の創出とその活用の取り組み:オムロン社:カーボンニュートラル実現に向け、環境価値を創出する「みんなでつくるエコ活サークル」(https://www.omron.com/jp/ja/edge-link/news/695.html)

- 工場におけるCO2削減の取り組み: パナソニックHD:工場のCO2削減(https://holdings.panasonic/jp/corporate/sustainability/environment/site.html)

-

-

さらに2026年度からはSSBJ基準に基づき、上場企業は有価証券報告書内でクレジット調達計画を含めた削減計画の開示が求められます。「調達の目途がある」こと自体が、投資家向けのガバナンス情報になっていきます。

外圧③:SBTi「CNZS 2.0」の改定——中小企業に降りてくる「波」

この内容は中小企業にダイレクトな内容です。SBTiの改定により、Scope3の算定・削減が厳格化されました。そのため間違いなく大企業から中小企業へ脱炭素の流れは加速します。

- 取引継続の条件として「CO₂排出量の開示・削減」を求める動き(グリーン調達の拡大)

- 入札・調達基準に環境配慮項目を加点評価として組み込む自治体・大手の増加

- 「グリーン調達」方針に沿わない取引先との関係見直し(自動車・電機・小売業界ではすでに現実)

つまり、「うちは中小だから関係ない」と思っていた社長のもとに、ある日突然、メイン取引先から"CO₂排出量を出してほしい"という依頼が来る——という展開が、すでに各地で起きはじめています。

📌 担当者が現場で使えるトーク例

皆さまがすでに名刺交換されている地元の社長や、お取引先の担当者の方へ、ぜひこのように声をかけてみてください。

「○○製作所さん、△△商事さん(地元大企業)のお仕事もされていますよね。△△商事さんはSBTiを取得されており、仕入先に対しても順次CO₂削減の要請が来る可能性が高いんです。先回りして手を打っておくと、商流維持の上でも有利に働きますよ。」

なぜ、この情報を持つことに意味があるのか

これら大企業の最新の動きを、いち早く中小企業の社長に『生きた情報』として翻訳して届けられる立場——それは大手証券でもコンサルでもなく、地元で長年お付き合いのある地域金融機関、そしてパートナーの皆さまだけが持つポジションです。

そして、この「情報を届ける」というアクションは、そのままJ-クレジットという『販売可能なソリューションビジネス(収益機会)』へと直結します。次回以降、皆さまご自身がどのようにこの市場に踏み出していけるのか、具体的なステップに入っていきます。

この回のポイント

- GX-ETSは2026年度から、年間10万t以上排出する300〜400社に「義務」として適用

- 年間需要287万t vs 創出172万t——構造的なクレジット不足が始まっている

- 大企業(SBTi取得企業)の圧力はサプライチェーンを通じて中小企業にも波及している

- その地域に未着している担当者のみなさまこそが、いち早く情報を届けることで、顧客を救い、自社にも新たな利益(メリット)をもたらすことができるポジションにある

.png)

.png)